Срок исковой давности по кредиту: особенности и нюансы

Срок давности по кредиту предусмотрен действующим гражданским законодательством. Как и для большинства видов нарушения прав, по кредиту срок давности составляет 3 года. С какого момента он исчисляется, как им воспользоваться и что делать, если кредитор все же подал в суд, читайте в нашей статье.

Когда долг можно не платить? Существует ли срок давности по кредиту?

Если срок давности долга по кредиту прошел, можно ли не платить его вообще? В жизни встречаются разные ситуации, и вполне может возникнуть и такой вопрос. Например, у заемщика появились финансовые затруднения, вследствие которых он не в состоянии погашать свою задолженность долгое время, либо проблемы — вплоть до отзыва лицензии — могут появиться у банка. Как поступать в таком случае?

Если срок давности долга по кредиту прошел, можно ли не платить его вообще? В жизни встречаются разные ситуации, и вполне может возникнуть и такой вопрос. Например, у заемщика появились финансовые затруднения, вследствие которых он не в состоянии погашать свою задолженность долгое время, либо проблемы — вплоть до отзыва лицензии — могут появиться у банка. Как поступать в таком случае?

Во-первых, нужно напомнить, что при заключении договора кредита денежные средства заемщику выдаются на условиях возвратности. Таким образом, обязанность возврата кредита у него остается вплоть до окончания срока договора, а в случае нарушения сроков исполнения обязательств — и далее.

Поэтому, когда речь идет о сроке давности по кредиту, в контексте времени рассматривается не обязанность уплаты долга, а возможность его истребования путем предъявления исковых требований (то есть в судебном порядке), то исчисление срока дав.

Во-вторых, законодательно определен ряд условий, при наличии которых кредитор не может требовать исполнения должником обязанностей. К этим условиям в первую очередь относится срок, который прошел с момента нарушения договора кредитования и появления у кредитора права требовать исполнения обязательств должника, — так называемый срок исковой давности по кредиту.

Какой срок исковой давности по неуплаченным кредитам?

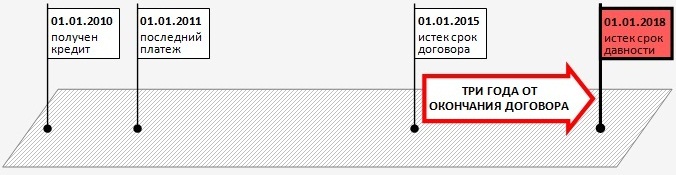

Срок исковой давности по кредиту составляет 3 года. Он устанавливается с того момента, в который права кредитора по договору кредитования были нарушены — это общее требование, которое закреплено в ст. 200 ч. 1 ГК РФ. Поэтому для того, чтобы точнее определить момент, с которого будет исчисляться срок давности, необходимо обратиться к договору.

Важно! Срок давности по дополнительным обязательствам (штрафам, процентам и т. п.) истекает в одно время со сроками по основной сумме долга, вне зависимости от даты их начисления.

В случае если срок исковой давности по кредиту не определен, срок исковой давности исчисляется с момента, когда очередной платеж по кредиту не был выплачен. При отсутствии очередных платежей на протяжении более 90 дней банк имеет право заявить требование о единовременном погашении всей суммы по договору. В этом случае срок исковой давности будет исчисляться с момента заявления требования.

Важно! Если в требовании указан срок исполнения требования, то исчисления срока давности по кредиту начинается с момента окончания этого срока.

Существуют нюансы при расчете срока давности по кредиту, который подлежит исполнению в определенные сроки. Положения Гражданского кодекса указывают, что по кредитам с определенным сроком исполнения течение срока давности по кредиту начинается с момента окончания срока исполнения, но в любом случае он не может превышать 10 лет с даты возникновения обязательства.

Истечение срока исковой давности для задолженности по кредиту

Следует помнить о том, что истечение срока давности по кредиту не является препятствием для подачи кредитором иска об истребовании задолженности (ст. 199 ч. 1 ГК РФ). Суды принимают такие иски для рассмотрения и даже выносят по ним положительные решения. Чтобы оспорить решение, нужно обратиться в суд с апелляцией, содержащей требование о признании срока исковой давности истекшим, однако лучшим решением будет сделать соответствующее заявление еще в ходе судебного разбирательства.

Несмотря на прочную позицию заемщика при истечении срока исковой давности, нужно знать, что в некоторых случаях у кредитора имеются возможности добиться отказа в установлении срока исковой давности. Основаниями для этого могут послужить:

- Обращение в суд для истребования задолженности ранее истечения срока давности по долгу. При этом сам суд может состояться и позже.

- Работа с задолженностью. В данном случае имеются в виду любые формы внесудебного урегулирования задолженности:

- официальные письма заемщику — при этом кредитор должен доказать, что заемщик лично получил письмо (как правило, для этого используются заказные письма с уведомлением о доставке или доставка курьером);

- телефонные переговоры (при условии того, что они были записаны с ведома заемщика и содержат его признание наличия долга).

Кроме того, сам заемщик, не зная особенностей установления сроков исковой давности, может посодействовать сокращению учитываемого срока. Так, срок давности может быть прерван, если заемщик в этот период:

- подписал хотя бы один документ, имеющий отношение к оспариваемому долгу;

- оплатил часть долга (пусть даже незначительную);

- добровольно признал себя должником по кредиту (заявил об этом).

В этих случаях исчисление срока исковой давности останавливается и начинается заново с момента происшествия, послужившего причиной остановки.

Когда невыплата кредита становится мошенничеством?

Попытка воспользоваться сроком исковой давности для невыплаты кредита может иметь серьезные последствия. Например, помимо искового заявления о выплате долга кредитор может потребовать возбудить дело о мошенничестве со стороны заемщика. В результате заемщик рискует оказаться в более тяжелой ситуации, чем рассчитывал.

Чтобы этого не произошло (к примеру, если причиной неуплаты являются финансовые неурядицы добросовестного заемщика), необходимо письменно уведомить банк о временной невозможности возврата кредита.

Кроме того, об отсутствии злого умысла у заемщика может свидетельствовать:

- наличие нескольких платежей по кредиту;

- наличие залогового имущества по кредиту;

- несущественная сумма невыплаченного долга (если сумма остатка по кредиту не превышает полутора миллионов рублей).

Важно! Если срок исковой давности по кредиту истек, преследовать должника в суде по делу о мошенничестве кредитор не имеет права.

Тем не менее даже в случае истечения срока исковой давности и отсутствия у кредитора возможностей истребования долга заемщик может получить в результате определенные негативные последствия в виде испорченной кредитной истории.

Есть ли срок исковой давности по кредиту после решения суда о банкротстве банка?

Многих граждан интересует особенность применения срока исковой давности по кредиту в банке, признанном судом банкротом или лишенном лицензии. Как поступить заемщику в этой ситуации — платить или не платить? Ведь лишение лицензии банка не всегда ведет к ликвидации кредитной организации, хотя часто способствует приостановлению ее деятельности.

Вариантов развития ситуации несколько. Во-первых, заемщик почти всегда может продолжать платежи по своим обязательствам. Во-вторых, даже если оплата по каким-либо не зависящим от него обстоятельствам невозможна (закрыт офис банка, не работает банкомат и так далее), в действие вступает п. «а» ст. 202 ч. 1 ГК РФ, регулирующий приостановление срока исковой давности по причине действия обстоятельств непреодолимой силы.

В том случае, если банк признан банкротом, работа с задолженностью также будет производиться. Кроме того, в дальнейшем, когда определится правопреемник кредитной организации, он будет пытаться истребовать долги обанкротившегося банка.

Какие есть возможности рефинансирования кредита в 2017-2018 годах?

Претензионное письмо о погашении задолженности (образец)

Что это – дебиторская и кредиторская задолженность?

Звонит коллектор? Жалуйтесь в Роскомнадзор

Очередность погашения кредитной задолженности изменится в пользу потребителя

При досрочном погашении кредита можно будет вернуть часть страховой премии

Я взял кредитную карту в Сбербанке на 75т.рублей, в 2014г, июне.После этого через месяц меня уволили с работы и я не смог оплачивать кредит, и не оплачивал по сегодняшний день, что мне будет и отдадут ли мне права на автомобиль если я от учусь?

Потребительские

Потребительские

Кредитные карты

Кредитные карты Ипотека

Ипотека Автокредиты

Автокредиты Вклады

Вклады