Льготный период по картам Сбербанка – как его считать?

Льготный период Сбербанка: примеры расчета

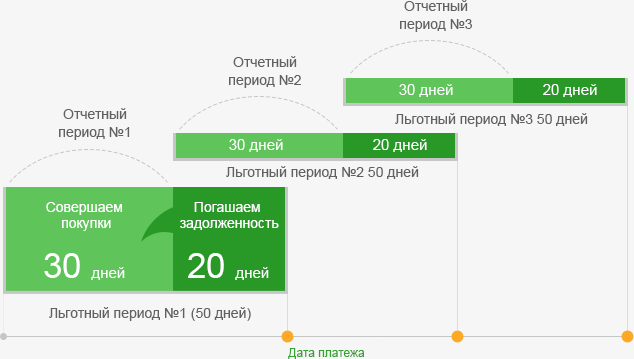

В Сбербанке льготный период может составлять максимум 50 календарных дней . Именно столько вы можете не платить проценты за использование кредитных средств. Но следует учесть, что действовать ЛП будет только в случае, если вы заплатили картой за покупки либо услуги. Если же сняли деньги в кассе или банкомате, потратили их в казино или сделали перевод – проценты будут начисляться с первого дня в любом случае.

Итак, чтобы не платить проценты, нужно внести всю сумму платежа в течение грейс-периода. Многие думают, что отсчет 50-ти дней начинается с даты покупки. Но в случае со Сбербанком это не так. Как я уже говорила, 50 дней – это максимум. А вообще ЛП может составлять и 20, и 30, и 40 дней. Как же узнать, когда заканчивается его срок?

Когда вы получаете карту, вам выдается ПИН-конверт, на котором будет указана дата отчета. Это и будет началом льготного периода.

Получается, что ЛП может быть минимум 20 дней и максимум 50. Чтобы было понятней, рассмотрим несколько примеров. При этом не забываем, что наша дата отчета – 5-ое число.

Пример №1 : вы совершили покупку 7-ого июня. В этом случае у вас есть 28 дней до 5-ого июля плюс еще 20 дней (т.е. до 25 июля). Всего получается 48 дней льготного периода.

Пример №2: вы делаете покупку 26-ого июня. Соответственно, у вас остается 9 дней до 5-ого июля плюс 20 дней. Льготный период в этом случае будет 29 дней.

Получается, что совершать оплату с помощью карты Сбербанка лучше всего в начале отчетного периода, тогда льготный период будет максимально длинным.

Кроме вопросов о продолжительности льготного периода часто возникает вопрос о том, какую именно сумму следует погасить, чтобы не вылететь из льготного периода . Отвечаю: главное – внести сумму, потраченную в течение отчетного периода. Платежи, сделанные за покупки в период погашения, вносить необязательно! Они на ЛП не влияют.

Пример №3: 8 июня вы отоварились по карте в магазине на сумму 3 тыс. руб., 25 июня – на 1 тыс. руб., а 9 июля – еще на 2 тыс. руб. До даты платежа (т.е. до 25 июля), чтобы не вылететь из грейса, обязательно внести только 4 тыс. руб. (3 тыс. + 1 тыс.). Оставшиеся 2 тысячи вы можете заплатить до 25 августа (т.е. они попадают под следующий ЛП).

Кстати, сумма и крайняя дата платежа обязательно указываются еще и в ежемесячном отчете по карте. Есть два способа получения такого отчета:

1) личная явка владельца пластика по месту открытия счета (т.е. вам придется ежемесячно ходить в банк);

2) через Интернет на адрес электронной почты (что, мне кажется, гораздо удобней).

Первоначально способ указывается в заявлении на получение кредитки, но в дальнейшем его можно изменить. Для этого нужно обратиться в отделение, где была открыта карта, и написать соответствующую заявку.

В том случае, если операций по карте за месяц не было, отчет не формируется.

И не забывайте, что если вы не внесли всю задолженность до крайней даты погашения, то начисление процентов будет производиться на сумму фактической задолженности. Т.е. в следующем отчете в обязательный платеж будут кроме основного долга включены и проценты, начисленные со дня отражения операции на карт-счете.

Комментарии пользователей:

Здравствуйте!Помогите рассчитать льготный период,у меня 21 февраля дата активации,я пользовалась картой,весь период,10 апреля я должна внести всю задолженность по карте?а с 13 апреля я снова могу пользоваться картой?

Татьяна, по картам Сбербанка важна не дата активации, а так называемая «дата отчета» (указана на ПИН-конверте), которая и будет началом льготного периода. Пользоваться картой Вы можете независимо от календарных дат в пределах наличия средств, однако сумма, потраченная в течение месяца после даты отчета (это расчетный период) и должна будет Вами быть погашена до истечения 20 дней после этого месяца (это платежный период). В этом случае проценты начислены не будут.

При этом остальные расчеты по карте, которые проходят в течение этих 20 дней и далее, уже будут следующим расчетным периодом, по которому погашение необходимо производить по его окончании.

После определения Вашей даты отчета еще раз внимательно почитайте статью выше, в ней достаточно подробно описаны примеры расчета беспроцентного периода кредитования и необходимых для внесения платежей.

Обратите внимание, что, как правило, Сбербанк осуществляет рассылку SMS-сообщений со всей необходимой информацией о суммах и датах погашения задолженности, также очень удобно пользоваться дистанционной услугой Сбербанк Онлайн.

Добрый день! У меня такой вопрос. Пин конверт я уничтожили дату отчета я не помню, как мне быть?

Александр, для уточнения даты отчета Вы можете обратиться в филиал Сбербанка по месту ведения счета карты, в Службу поддержки клиентов Банка по телефону 8-800-555-55-50, а также эта дата будет отражена в Вашем «личном кабинете» в дистанционном сервисе Сбербанк Онлайн.

Здравствуйте. У меня к Вам вопрос. У меня дата отчёта 1 апреля. В течении отчётного периода я потратила 40 тыс. Но 30 апреля я внесла эти деньги. 5 мая я снова потратила 25 тыс.До какого числа я должна вернуть эти деньги ?

Любовь, в данном случае новая покупка была осуществлена уже в новом отчетном периоде, соответственно, для того, чтобы иметь возможность воспользоваться беспроцентным периодом кредитования, погасить всю сумму задолженности за текущий отчетный период (в Вашем случае — это весь май месяц) необходимо до 20 июня.

в начале года получил карту credit momentum (10,02),лимит был 20 тыс рублей,снял всю сумму через банкомат,к июлю накопил на карте 13 тыс рублей,понадобилось заплатить в магазине по безналичному расчету 5 тыс рублей (6,06),меня интересует на эти 5 тыс рублей с 3,06 распространяется ли льготный перил( 55 дней)1

Ярослав, для того, чтобы получить возможность воспользоваться беспроцентным периодом кредитования, Вы должны до окончания срока его действия погасить сумму, потраченную в отчетном периоде, то есть на данный момент это 5000 рублей.

1 июля взяла с кредитки наличные ,сколько надо погосить до 8июля ,чтобы не было долгов?

Наташа, т.к. снятие наличных денежных средств с карты Сбербанка не попадает под действие льготного периода кредитования, то до окончания платежного периода Вам нужно будет внести как минимум сумму обязательного платежа. Обратите внимание, что, как правило, Сбербанк осуществляет рассылку SMS-сообщений со всей необходимой информацией о суммах и датах погашения задолженности, также очень удобно пользоваться дистанционной услугой Сбербанк Онлайн.

Здравствуйте! Есть карта сбербанк моментум с лимитом 150000. В сбербанк онлайн написано дата открытия 11 июля (тогда я ее активировал в банке). Такой вопрос. Допустим 11 августа я покупаю тур на всю сумму лимита. Но оплатить я не смогу все 150000 в льготный период. Таким образом как буду начисляться проценты после окончания льготного периода. Заранее спасибо.

Алексей, обязательным условием действия беспроцентного периода кредитования является погашение полной суммы задолженности до окончания срока его действия. Если Вы не погасите всю задолженность, на нее будут начислены проценты согласно Вашему тарифному плану, начиная со дня, когда Вы воспользовались лимитом по карте.

Ежемесячно, до окончания платежного периода, Вам необходимо вносить обязательный платеж, состоящий из 5% от суммы использованного кредитного лимита, а также процентов и других комиссий, начисленных Банком. Точную сумму и дату платежа Вы можете узнать из выписки, предоставляемой Вам ежемесячно Банком, а также из регулярно направляемых SMS-сообщений на Ваш мобильный телефон.

Смогу ли я воспользоваться льготным периодом, если деньги с кредитной карты по безналу буду перечислять в инвестиционные компании или брокеры и при этом обязуясь вносить на кредитную карту все деньги точно в срок 50 дней?

Евгений, как указано в Условиях выпуска и обслуживания кредитных карт Сбербанка России, льготный период не распространяется на суммы операций по получению наличных денежных средств, на суммы превышения лимита кредита, на суммы операций, идентифицированных как совершенные в казино, а также на операции безналичных переводов.

Таким образом, независимо от того, в какой срок Вы будете возвращать на карту использованные в интересующих Вас целях кредитные средства, на израсходованную по карте сумму будут начислены проценты в зависимости от количества дней, в течение которых Вы ими пользовались.

Добрый день! интересует такой момент. у меня кредитная карта на 120000руб.

с 16 числа начинается льготный период.

так вот 17 июля потратил я 15000руб в магазине, на карте осталось 105000руб.

в августе делал какой то обязательный платеж.

а 1 сентября внес оставшуюся сумму до 1200000руб ровно.

но как обычно сумма приходит в течении суток.

так вот, на следующий день я увидел что я еще должен 131руб.

посчитал что с 16 июля по 1 сентября = 48 дней.

вот тут я совсем ничего не понял? откуда долг 131руб? может я что то не так понял?

Артем, к сожалению, представленной Вами информации недостаточно, чтобы дать какие-то конкретные пояснения по Вашей ситуации.

Откуда взялась дата 16 число — это «дата отчета» по Вашей карте? Возможно, были списаны не проценты, а другие комиссии, например, за ежегодное обслуживание карты, что увеличило общую сумму Вашего долга.

Вам необходимо обратиться в филиал Сбербанка или позвонить в Службу поддержки клиентов по телефону, указанному на оборотной стороне карты, там смогут посмотреть выписку по Вашему карточному счету и точно сказать, откуда взялась эта сумма.

Добрый вечер, у меня такой вопрос на руках карта credit momentum я хочу данной картой оплатить кредит другого банка по безналу в кассе, на такую операцию будет действовать льготный период

Ольга, беспроцентный период кредитования по картам Сбербанка возможен только при проведении операций безналичной оплаты товаров и услуг в торгово-сервисных точках.

А операция по списанию средств в счет погашения другой кредитной задолженности скорее всего вообще Вам будет недоступна, т.к. в тарифах по кредитным картам Momentum Сбербанка указано, что денежные переводы в рублях со счета кредитной карты на счета, во вклады физических лиц не осуществляются, операции по списанию денежных средств на счета юридических лиц, включая индивидуальных предпринимателей осуществляются через систему «Сбербанк Онлайн», и переводы на счета кредитных организаций также не осуществляются.

Здравствуйте,а если я буду оплачивать через интернет сайты или пополнять электронный кошелёк яндекс деньги льготный период у меня сохранится без лишних процентов?

Тимофей, по кредитным картам Сбербанка России льготный период не распространяется на суммы операций по получению наличных денежных средств, на суммы превышения лимита кредита, на суммы операций, идентифицированных как совершенные в казино, а также на операции безналичных переводов.

Таким образом, при проведении оплаты картой в Интернет-магазинах льготный период сохранит свое дейтсвие, а в случае безналичного перевода на электронные кошельки — нет, и на эту сумму будут начислены проценты в зависимости от количества дней, в течение которых Вы ими пользовались.

Здравствуйте, если есть долг на карте 10000руб. льготный период (безналичный расчет),а после сняла 3500 наличными, как будут начислятся проценты на 3500 или на 13500?

Юля, в данной ситуации, в случае, если до окончания действия льготного периода кредитования Вы внесете полную сумму задолженности, которую израсходовали в безналичном порядке, проценты будут начислены только на сумму расхода, которая не попадает под действие беспроцентного периода.

Скажите,пожалуйста,если дата отчета 28 числа,я могу пользоваться картой раньше на льготных условиях.Просто в банке сказали ,что лучше пользоваться картой после 28 числа

Наталья, Вы можете пользоваться своей кредитной картой в любой момент. Действие льготного периода будет распространяться на все безналичные операции по оплате товаров и услуг в случае полного погашения задолженности до окончания платежного периода (20 дней после даты отчета).

В данном случае сотрудники просто советовали Вам более выгодный способ использования карты, чтобы действие беспроцентного периода кредитования длилось максимально длительное время. Так, если Вы воспользуетесь картой 25 числа, льготные период будет продолжаться всего 23 дня, а если осуществите оплату Вашей кредитной картой 29 числа, то на внесение денежных средств в погашение задолженности у Вас будет 50 дней.

Олег, льготный период по кредитным картам Сбербанка распространяется на операции, направленные на оплату товаров и услуг в торгово-сервисной сети с использованием карты и не действует на суммы операций по получению наличных денежных средств, на суммы превышения лимита кредита, на суммы операций, идентифицированных как совершенные в казино, а также на операции безналичных переводов.

Обратите внимание, что к операциям в торгово-сервисной сети приравниваются также операции оплаты услуг через устройства самообслуживания сторонних организаций, операции с использованием реквизитов карты, включая оплату через сеть Интернет; операции оплаты услуг через устройства самообслуживания ОАО «Сбербанк России», посредством услуги “Мобильный банк” в пользу организаций, с которыми у Банка заключены соответствующие договоры.

Таким образом, можно сделать вывод, что операции по оплате услуг ЖКХ будут попадать под действие беспроцентного периода кредитования.

Здравствуйте, скажите пож. в каких случаях надо платить ежемесячный минимальный взнос в размере 5% по кредитной карте?

Скажите пож., могу ли я погашать кредит, не дожидаясь периода погашения кредита (20 дней), а раньше, в отчетный период (30 дней)? Т.e., карта у меня активирована 13 декабря, покупку я совершила 14 декабря, кредит погасить у меня будет возможность 25 декабря, не дожидаясь периода погашения. Спасибо!

Здравствуйте!У меня дата отчета 13.Я заплатила картой 9декабря 10тысяч.когда заканчиваеся льготный период.

Карина, льготный период по картам Сбербанка действует 50 дней, начиная с даты отчета, то есть, если принимать, что последний льготный период начался 13 ноября, то закончится он 3 января.

Наталья, здравствуйте! Думала, что уже разобралась с льготным периодом и опять запуталась). Отчетная дата — 24 число. 15 ноября совершила покупку и было снятие наличных на общую сумму около 11 000 рублей. Получается если было снятие наличных, то льготный период автоматически заканчивается на все суммы? В приложении моб. банк дата оплаты — до 15 декабря (срок когда заканчивается период погашения — т.е. ЛП) 12 декабря совершила покупки на 20 000 рублей и при этом перевела на карту около 12 000. Как я думала, эти 20 000 войдут в следующий период, который нужно оплатить до примерно 15 января, а в мобильном приложении «висит» задолженность в размере этих 20 000 и срок стоит до 15 декабря. Помогите, пожалуйста, разобраться, входят ли эти 20 тыс. в след. отчетный период.

Любовь, до окончания текущего платежного периода Вы должны внести общую сумму задолженности, израсходованную в течение предыдущего расчетного периода, в Вашем случае — это 11000 рублей. При выполнении этого условия проценты будут начислены только на сумму снятия наличных денежных средств (то есть общая сумма будет чуть больше 11000).

20000 рублей, как Вы и думали, это расходы уже следующего расчетного периода, которые нужно будет погасить до 15 января.

Очень часто случается, что информация о размерах платежей и датах их погашения в Интернет-банке или мобильных приложениях обновляется не очень оперативно, с определенной периодичностью. Возможно, в данной ситуации общая сумма задолженности по Вашей кредитной карте уже учтена, а информация о том, когда и в каком размере ее нужно погасить, осталась неактуальной.

Подскажите почему если лимит 15000, я потратила 10000. на карту кинула 5000,а баланс 9840.

Карина, скорее всего, в данной ситуации произошло списание дополнительных комиссий, например, за снятие наличных, или же процентов за пользование кредитными средствами.

Более подробно историю операций по Вашей карте можно узнать в личном кабинете в Интернет-банке, позвонив в Службу поддержки клиентов или обратившись непосредственно в отделение Банка.

Спасибо.Странно,наличными не снимала, и платы за обслуживание нет.

Попробуйте все-таки сформировать выписку по Вашей карте в Интернет-банке или обратиться за ее получением в отделение Банка, и Вы увидите по ней всю историю движения денежных средств.

Скажите пожалуйста, дата отчета 12 число. До этой даты положила на карту сумму погасившую долг, но расплатилась до отчетной даты еще раз по карте. Правильно ли я понимаю, что делать этого не стоит, т.к. льготный период в таком случае обнуляется, и какой процент по покупке (7155р) я теперь должна банку? В отчете написано: обязательный платеж -357руб и сумма общей задолженности- 7155руб. Дпроцентная ставка по кредиту17,9% ?

Юлия, операции, проведенные до истечения 30/31 дня с даты отчета (в Вашем случае — с 12 до 12 числа) — относятся к одному расчетному периоду, то есть входят в базу для расчета ежемесячного платежа или общей суммы задолженности для возможности воспользоваться льготным периодом кредитования.

Таким образом, сейчас до крайней даты платежа Вам нужно также внести сумму, которую Вы израсходовали дополнительно. При невозможности погашения всей суммы задолженности, Вы можете примерно рассчитать сумму процентов и минимального обязательного платежа с помощью специального сервиса на нашем сайте Калькулятор выплат по кредитной карте.

здравствуйте, скажите пожалуйста, я получила кредитную карту сбербанка 13 ноября, до 3 января я внесла обязательный платеж, но всю сумму не погасила, вчера был в интернет-онлайне еще один обязательный платеж написан и оплатить до 3 февраля, сегодня хочу погасить всю задолженность, скажите когда начнется след.льготный период??

здравствуйте,объясните пожалуйста я получила карту на 36 тысяч 20 декабря,сняла деньги 1500 руб 11 января,внесла 13 января 2000 руб плюс ещё была оплата картой в магазине.итого на 13 декабря на счету было 36 270.14.потом была покупка 18 января на 617,87;затем 24 января на 344 руб пришло сообщение что платёжка 1816 ; 27 января покупка на 507 руб платёжка уже 2920.по моим подсчётам я должна внести 1200 руб ,откуда такая сумма.?ведь льготный период ещё не прошёл

Людмила, если так называемая «дата отчета» по Вашей карте — 20 число, то расчетный период длится, например, с 20 декабря по 20 января, то есть ежемесячный платеж будет рассчитываться как 5% от суммы израсходованного кредитного лимита на конец данного расчетного периода, плюс проценты и другие комиссии, начисленные банком.

Обратите внимание, что льготный период кредитования не распространяется на операции снятия наличных денежных средств, поэтому проценты за пользование кредитными средствами начислены все-таки будут.

Для расшифровки суммы ежемесячного платежа Вы можете обратиться в отделение Банка или позвонить по телефону «горячей линии», нанесенному на оборотную сторону Вашей карты.

Здравствуйте. Я внесла использованные деньги на счёт кредитной карты. С какого момента я могу вновь воспользоваться ими, чтобы действовал льготный период? Спасибо. Нужно ли внести для этого всю сумму? Или льготный период распространится на внесённую часть?

Татьяна, Вы можете пользоваться средствами кредитного лимита в любой момент времени, когда Вам это необходимо. Чтобы воспользоваться льготным периодом кредитования, Вам необходимо внести на карту полную сумму, потраченную в расчетном периоде, который длится с «даты отчета» в течение 30/31 дня. Погасить задолженность нужно в течение 20 дней после окончания расчетного периода.

Таким образом, каждая покупка по карте будет входить в тот или иной расчетный период, и чтобы воспользоваться условиями беспроцентного пользования кредитным лимитом, нужно лишь своевременно погашать задолженность.

Для лучшего понимания попробуйте воспользоваться алгоритмом расчета, подробно описанным в статье выше.

Вопрос такой. Кредитная карта «Momentum». Лимит составляет 25.000. На данный момент доступно 19.662. Вчера в СБ Онлайн меня уведомили о том, что задолженность на дату формирования отчёта (20 января 2015 г.) составляет 4.940.

(У меня имеется дебетовая карта на которую 15-17 числа каждого месяца переводится зарплата и если имеется задолженность по кредитной карте, то в этих числах я гашу её полность с этой карты)

Собственно вопрос такой. Меня уведомляют о том, что я должен 4.940, хотя на самом деле 5.338. Значит 10 февраля я должен вернуть 4.940, а разницу в следующем периоде? Что это за сумма?

Влад, как правило, банки ежемесячно уведомляют держателей кредитных карт о сумме минимального обязательного платежа, а также о сумме платежа, необходимого для внесения, чтобы иметь возможность воспользоваться льготным периодом кредитования.

В данной ситуации важное значение имеют даты, когда Вы пользовались кредитной картой. Если все траты происходили в одном расчетном периоде (от «даты отчета»плюс 30/31 день), то погасить нужно будет общую сумму до полного восстановления кредитного лимита. Если же частично расходование проводилось уже в следующем расчетном периоде, то Вы можете погасить эту часть как досрочно, в любой удобный момент, так и при наступлении следующего платежного периода.

Подробную информацию Вы сможете найти в Вашем личном кабинете в Сбербанк Онлайн, сформировав расширенную выписку по кредитной карте.

Здравствуйте Наталья! У меня такой вопрос.Когда я перевыпускала свою зарплатную карту (4 декабря 2014),мне предложили кредитную карту с лимитом 30000 Momentum.Никакого пин-конверта не было,просто подписали договор.10 января 2015 года я впервые воспользовалась кредиткой.19 января я внесла всю сумму.Баланс 30000. 23 января я снова начала оплачивать покупки кредиткой.В Сбербанк-онлайне такая информация: Дата формирования отчета 3 февраля 2015, общая задолженность на дату формирования отчета 10922,36,общий платеж 383,25 и дата платежа 24 февраля.Как я понимаю ,если до 24 числа я внесу сумму,чтоб баланс был снова 30000.Когда мне можно будет ей воспользоваться снова и будет ли льготный период?А если я внесу только обязательный платеж,то льготного периода уже не будет? Как я понимаю я должна буду вносить обязательный платеж до 24 числа каждого месяца, но оплачивать я уже не смогу этой картой?Спасибо.

Наталья, Вы можете пользоваться Вашей кредитной картой в любой момент времени, когда Вам это необходимо. При этом, чтобы воспользоваться льготным периодом кредитования, в Вашем случае необходимо внести на карту всю сумму, потраченную в расчетном периоде (который длится с «даты отчета» в течение 30/31 дня) до 24 числа каждого месяца. То есть, каждая покупка по карте будет входить в тот или иной расчетный период, и чтобы воспользоваться условиями беспроцентного пользования кредитным лимитом, нужно лишь своевременно погашать задолженность.

В случае же, если Вы внесете на карту только обязательный минимальный платеж, на сумму израсходованного кредитного лимита будут начислены проценты. Действие нового льготного периода начинается с «даты отчеты»

Для лучшего понимания попробуйте воспользоваться алгоритмом расчета, подробно описанным в статье выше.

Добавить комментарий

Кредитные карты г. Челябинск

Дебетовые карты г. Челябинск

Как считать льготный период по кредитной карте Сбербанка?

- Алла, если дата отчета по Вашей карте — 13 число, то расчетный период, в течение которого Вы совершаете расходные операции.

02.12.2017, 15:08 — Владимир, Москва

о новых кредитных картах, скидках, бонусах и акциях — подпишитесь и экономьте!

Получи кредитку всего за 2 шага!

Выбор посетителей, Январь 2018 ТОП 20

538 человек из Москва (103)

Санкт Петербург (50)

Нижний Новгород (27)

Ростов на Дону (25)

407 человек из Москва (90)

Санкт Петербург (36)

Ростов на Дону (22)

Нижний Новгород (9)

584 человека из Москва (111)

Санкт Петербург (48)

Нижний Новгород (18)

Ростов на Дону (15)

© 2012-2018 ООО «Лайк Ит» «Кредит Кард» — сервис выбора и онлайн оформления кредитных карт.

Информация на сайте носит информационный характер. При перепечатке ссылка обязательна.

кредитного лимита. Проще говоря, взявший взаймы у Сбербанка клиент, может не оплачивать проценты за предоставленную ссуду. Именно такой вариант развития событий гарантирован финансовым учреждением, но для этого необходимо узнать, как правильно использовать кредитную карту Сбербанка, а еще лучше – уметь правильно вычислять льготный период.

кредитного лимита. Проще говоря, взявший взаймы у Сбербанка клиент, может не оплачивать проценты за предоставленную ссуду. Именно такой вариант развития событий гарантирован финансовым учреждением, но для этого необходимо узнать, как правильно использовать кредитную карту Сбербанка, а еще лучше – уметь правильно вычислять льготный период.